Le développement de la finance décentralisée (DeFi) a apporté des changements révolutionnaires dans le fonctionnement des marchés de capitaux, notamment à travers la naissance des bourses décentralisées (DEX) basées sur des mécanismes de tenue de marché automatisés (Automated Market Makers - AMM). Dans cet écosystème, l'apport de liquidités (Liquidity Provider - LP) est devenu une méthode populaire pour générer des revenus passifs, permettant aux investisseurs individuels d'agir en tant que teneurs de marché.

Cependant, selon l'analyse de Tan Phat Digital, en plus du potentiel de profit provenant des frais de négociation et des récompenses administratives, les fournisseurs de liquidités sont confrontés à un type de risque unique et souvent mal compris : la perte éphémère. ventricule temporaire). Il s'agit du phénomène dans lequel la valeur des actifs d'un fournisseur de liquidité diminue par rapport à la simple détention de cet actif dans un portefeuille lorsqu'il existe de fortes fluctuations de prix entre les paires de jetons dans le pool de liquidité. Comprendre la nature mathématique, le mécanisme de fonctionnement des arbitragistes et les stratégies de couverture modernes est une condition préalable pour optimiser l'efficacité du capital dans l'environnement volatil de DeFi.

La nature et le mécanisme de fonctionnement de la perte impermanente dans l'écosystème DeFi

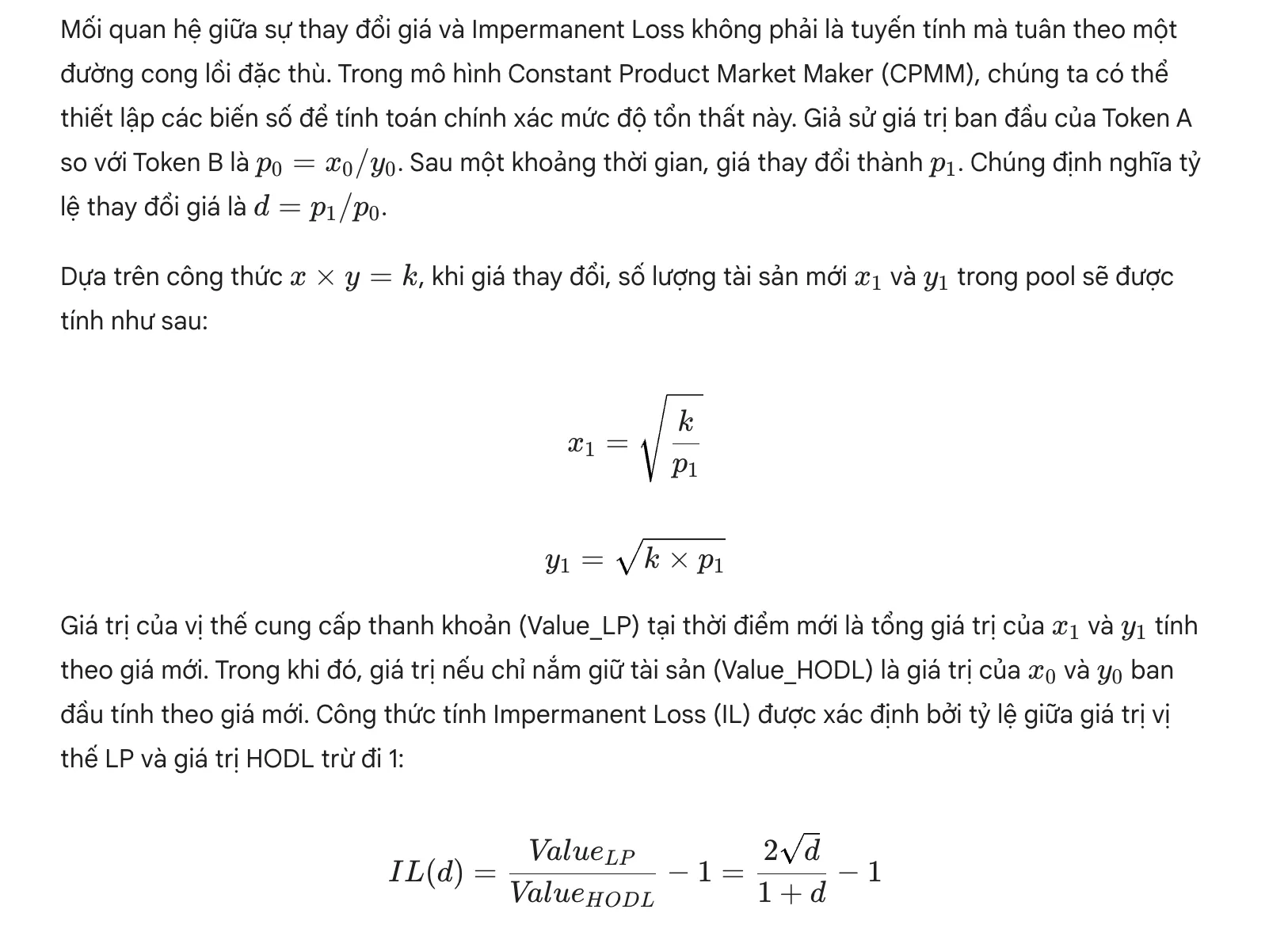

Pour comprendre la perte impermanente, il est nécessaire d'abord de considérer le fondement de la plupart des AMM actuels tels que Uniswap, PancakeSwap et SushiSwap. Ces plateformes fonctionnent sur un algorithme de produit constant, souvent exprimé par l'équation $x \times y = k$. Où $x$ et $y$ représentent la quantité de deux actifs différents dans le pool de liquidité, et $k$ est une constante représentant la liquidité totale. Lorsqu'un fournisseur de liquidité dépose des actifs dans le pool, il est généralement tenu de déposer un certain ratio de valeur, le plus souvent 50/50. Ce mécanisme garantit que quelle que soit la façon dont la valeur des actifs change, leur quantité de produit doit rester constante.

Une perte éphémère survient lorsque les prix de ces actifs sur les marchés externes (tels que les échanges centralisés) commencent à se dissocier du taux initial du pool. Étant donné qu'AMM ne met pas automatiquement à jour les prix sur la base de données externes, elle s'appuie sur des arbitragistes pour ajuster le ratio d'actifs dans le pool. Lorsque le prix du jeton A monte en flèche par rapport au jeton B, les arbitragistes achètent le jeton A bon marché du pool et le revendent à l'extérieur pour réaliser un profit. Ce processus se poursuit jusqu'à ce que le montant du jeton A dans le pool diminue et que le montant du jeton B augmente suffisamment pour que le taux de change du pool s'égalise avec le prix du marché. Pour le fournisseur de liquidité, cela signifie que son portefeuille contient désormais moins d'actifs qui s'apprécient et plus d'actifs qui se déprécient qu'au départ.

Cette perte est dite « temporaire » car elle ne devient véritablement une perte permanente que lorsque l'utilisateur décide de retirer des liquidités du pool à un moment où le taux est asymétrique. Si les prix des deux actifs reviennent au taux du moment du dépôt, cette perte disparaîtra théoriquement, et le fournisseur de liquidité ne collectera que les frais de transaction accumulés. Cependant, en réalité, les marchés des cryptomonnaies reviennent rarement à l'équilibre absolu, ce qui fait de ce risque un facteur de coût permanent pour les LP.

Analyse mathématique et modélisation de la volatilité des prix

Vous trouverez ci-dessous le niveau réel de perte basé sur les scénarios. Différentes fluctuations de prix sont compilées par Tan Phat Digital :

La volatilité des prix a augmenté de 25 % (d = 1,25x) : La perte temporaire (IL) est de -0,6 %.

La volatilité des prix a augmenté de 50 % (d = 1,50x) : La perte temporaire (IL) est de -2,0 %.

- 300 % (d = 1,50x) : 4,00x) : La perte intermédiaire (IL) est de -20,0 %.

La volatilité des prix a augmenté de 400 % (d = 5,00x) : La perte intermédiaire (IL) est de -25,5 %.

D'après les données ci-dessus, on peut voir que même si le prix doublait, le fournisseur de liquidité a quand même subi une perte de 5,7 % par rapport à la simple détention du jeton. Si le prix baisse de 50 % (d=0,5), la perte IL équivaut à 5,7 % en raison de la symétrie de la formule. Cela montre que le risque IL existe toujours, que la tendance du marché soit à la hausse ou à la baisse, tant qu'il existe une divergence de prix entre les deux actifs de la paire de négociation.

En savoir plus : Qu'est-ce que la liquidité ? Comment la liquidité affecte-t-elle les prix des cryptomonnaies

Liquidité concentrée et amplification des risques dans Uniswap V3

La naissance d'Uniswap V3 a apporté un tournant majeur dans l'efficacité du capital grâce au mécanisme de liquidité centralisé (Liquidité concentrée). Au lieu de distribuer la liquidité uniformément du niveau de prix 0 à l'infini, les fournisseurs de liquidité peuvent choisir une fourchette de prix spécifique ($P_a$ à $P_b$) pour déployer leur capital. Bien que ce mécanisme permette aux LP de percevoir davantage de frais par unité de capital lorsque les prix se situent dans une fourchette, il augmente également considérablement le risque de perte éphémère.

Lorsque la liquidité est concentrée dans une fourchette de prix étroite, cela crée un effet de levier virtuel. De petites variations de prix dans cette fourchette entraîneront un rééquilibrage des actifs beaucoup plus agressif que dans le modèle V2. Si le prix sort de la fourchette sélectionnée, la totalité de la position du LP sera convertie en un actif d'une valeur inférieure à ce moment-là, et il cessera de recevoir des frais de négociation jusqu'à ce que le prix revienne dans la fourchette. Les rapports indiquent que plus de la moitié des fournisseurs de liquidité sur Uniswap V3 ont en fait enregistré des rendements négatifs en prenant en compte l'IL, ce qui suggère que la gestion centralisée de la liquidité nécessite une stratégie beaucoup plus proactive et sophistiquée.

Le modèle de liquidité centralisé exige que les LP surveillent et ajustent constamment la portée (rééquilibrage) pour éviter que la liquidité ne devienne inactive. À mesure que les prix se rapprochent du bord de la fourchette, le portefeuille du LP sera rapidement orienté vers l'actif perdant par rapport à l'actif restant, exacerbant l'impact des pertes divergentes. Cela transforme la fourniture de liquidité d'une activité d'investissement passive en un exercice professionnel de gestion de marché.

Perte contre rééquilibrage (LVR) : une nouvelle perspective sur les coûts pour les LP

Ces dernières années, la communauté de recherche DeFi a introduit le concept de perte contre rééquilibrage (LVR) comme mesure plus précise des coûts réels supportés par les fournisseurs de liquidité. Contrairement à Impermanent Loss, qui se compare à une stratégie de maintien (HODL), LVR compare la performance des positions LP à une stratégie de rééquilibrage continu sur des marchés plus liquides (généralement des bourses centralisées - CEX).

LVR met en évidence une dure vérité : les fournisseurs de liquidité proposent constamment des « options de vente » bon marché aux arbitragistes. Parce qu'AMM réagit toujours plus lentement que le marché extérieur, les arbitragistes peuvent exploiter les « prix périmés » du pool pour extraire des bénéfices des LP. La plus grande différence est que même si l'IL peut disparaître si le prix revient à son point d'origine, le LVR est un coût dépendant du chemin. Autrement dit, si le prix saute puis revient, l'IL est nul mais le LVR reste un nombre positif important en raison des transactions d'arbitrage qui ont eu lieu pendant le mouvement.

Stratégie d'atténuation des risques et gestion du portefeuille de liquidité

Par défaut La perte impermanente est un élément inévitable de la fourniture de liquidités sur AMM, Tan Phat Digital recommande aux investisseurs d'appliquer diverses stratégies pour minimiser cet impact et optimiser les rendements nets.

Choisissez des paires d'actifs et des pièces stables hautement corrélées

Le moyen le plus simple et le plus efficace de minimiser l'IL est de fournir des liquidités à des paires d'actifs présentant des mouvements de prix similaires ou à des paires de pièces stables. Les paires comme USDT/USDC, DAI/USDC ou les versions enveloppées du même actif (par exemple WBTC/BTC) présentent un très faible risque de divergence de prix. Dans ces pools, la valeur des actifs évolue à peu près parallèlement, ce qui contribue à maintenir les taux de dépôt initiaux et permet aux LP de percevoir en toute sécurité les frais de négociation. Cependant, les rendements de ces pools sont souvent inférieurs en raison du faible risque et de la forte concurrence de la part de nombreuses autres sources de capitaux.

Tirer parti des protocoles avec des mécanismes de protection IL

Certains protocoles ont intégré des mécanismes d'assurance ou de protection directement pour les LP. Un bon exemple est Bancor V3, qui offre une protection instantanée contre les pertes impermanentes aux participants au jalonnement unilatéral. Dans ce modèle, les utilisateurs n'ont besoin de déposer qu'un seul jeton et le système équilibrera automatiquement les liquidités via leur jeton de gouvernance BNT. Si lors du retrait de fonds, la valeur de l'actif diminue en raison de l'IL, le protocole utilisera les réserves ou les frais accumulés pour compenser les utilisateurs de la différence. De plus, des protocoles tels que Balancer permettent de créer des pools avec des pondérations personnalisées (par exemple 80/20 au lieu de 50/50), contribuant ainsi à minimiser l'exposition à des actifs plus volatils.

Stratégie Delta-Neutre et couverture avec des produits dérivés

Pour les investisseurs professionnels, l'utilisation de positions sur produits dérivés pour se couvrir (couverture) est une technique importante. Une stratégie Delta-Neutre vise à éliminer les risques liés au mouvement du prix de l'actif sous-jacent.

Vous trouverez ci-dessous une comparaison détaillée des méthodes de gestion de la liquidité basée sur l'expérience de Tan Phat Digital :

Stratégie Stablecoin LP : Fournit de la liquidité pour les paires avec des prix stables (comme la paire USDT/USDC).

Niveaux de risque : Très faible.

Complexité : Faible.

Stratégie LP corrélée : Fournit de la liquidité aux actifs de même classe ou hautement corrélés (comme BTC/WBTC).

Risque : Faible.

Complexité Complexité : Faible.

Stratégie Bancor ILP : Tirer parti du mécanisme d'assurance contre les pertes intégré directement dans le protocole.

Niveau de risque : Faible.

Complexité : Moyenne.

Stratégie Delta-Neutre : Combiner emprunts ou positions courtes pour équilibrer l'indice Delta à un niveau neutre.

Niveau de risque : Faible à moyen.

Complexité : Élevée.

Stratégie de gestion active : Surveiller et ajuster en permanence les fourchettes de prix (gamme) dans le modèle de liquidité centralisé d'Uniswap V3.

Risque niveau : Moyen à élevé.

Complexité : Très élevé.

Le rôle des frais de transaction et du « gain impermanent »

Une question importante pour les LP est de savoir si les frais de transaction sont suffisants pour compenser la couverture des pertes impermanentes ou non. Dans de nombreux cas, la réponse est oui, en particulier dans les pools dont les volumes de transactions sont extrêmement importants par rapport à la liquidité totale du pool. Des études récentes ont montré l'existence du phénomène de « gain impermanent », dans lequel, dans des conditions de frais cumulés dépassant le taux de divergence des prix, le fournisseur de liquidité atteint en fait une efficacité d'investissement plus élevée que la simple détention.

Outils de gestion automatisée des liquidités (ALM)

La complexité de la gestion des liquidités a conduit à l'émergence de la gestion automatisée des liquidités (ALM) des services tels que Arrakis Finance, Gamma Strategies et Steer Protocol. Ces plateformes agissent comme une couche intermédiaire, mettant en œuvre des stratégies d'optimisation pour le compte des LP.

Stratégies Gamma : Utilisez le système Hyperviseurs pour rééquilibrer automatiquement les positions, regrouper les frais de négociation et gérer les fourchettes de prix en fonction d'algorithmes quantitatifs. Gamma prend en charge plus de 20 blockchains différentes, ce qui rend l'accès au capital très efficace pour les LP de détail.

Arrakis Finance : se concentre sur les solutions de qualité institutionnelle et la gestion des liquidités pour les projets. Arrakis propose des stratégies telles que « Flagship » pour gérer des pools matures ou « Bootstrap » pour prendre en charge les nouvelles émissions de jetons, garantissant une liquidité importante et minimisant les dérapages de prix.

La présence d'ALM allège le temps et les compétences des LP, mais s'accompagne également de risques de contrats intelligents et de frais de gestion du côté du protocole. Tan Phat Digital note que confier des capitaux s'accompagne toujours de nouveaux risques systémiques que les investisseurs doivent examiner attentivement.

Pour en savoir plus : Quels risques la DeFi pose-t-elle aux nouveaux arrivants et comment le faire ça ? atténuation

L'avenir de l'apport de liquidité et de la professionnalisation du marché

Le marché DeFi passe fortement de l'étape de simple fourniture de liquidité à l'étape de tenue de marché professionnelle. La perte impermanente n'est plus considérée comme un risque fortuit mais comme une variable financière qui peut être calculée et gérée. Les protocoles de nouvelle génération comme Uniswap V4 introduisent le mécanisme « Hooks », permettant une personnalisation extrême des pools de liquidité. Ces Hooks peuvent être utilisés pour ajuster automatiquement les frais en fonction de la volatilité, aider à mieux protéger les LP ou exécuter automatiquement des ordres défensifs.

De plus, l'intégration entre les protocoles de produits dérivés et les AMM crée des produits hybrides, où l'apport de liquidité et la couverture sont effectués dans la même interface utilisateur. Cela contribue à réduire les barrières à l'entrée pour les investisseurs à la recherche de rendements stables.

Foire aux questions (FAQ) sur les pertes impermanentes

1. Qu'est-ce que la perte impermanente ?

La perte impermanente est le risque qui se produit lorsque les prix des actifs que vous déposez dans le pool de liquidité changent par rapport au moment où vous les avez déposés. Elle est définie comme la différence de valeur entre la détention d'actifs dans un pool et leur simple détention (HODL) dans un portefeuille personnel.

2. Pourquoi s'appelle-t-on une perte « temporaire » ?

Cette perte est dite « temporaire » car elle n'a pas été réalisée (non réalisée) dans les livres tant que vous n'avez pas retiré d'actifs du pool. Si le taux de change entre les deux actifs revient au niveau initial au moment du dépôt, cette perte disparaîtra.

3. Comment calculer avec précision la perte impermanente ?

Vous pouvez utiliser la formule mathématique IL=1+d2d−1, où d est le taux de changement de prix (nouveau prix divisé par l'ancien prix). La manière la plus réaliste consiste à comparer la valeur totale de l’actif lors du retrait avec la valeur si vous aviez conservé le montant initial des jetons au prix actuel du marché.

4. Les frais de transaction sont-ils suffisants pour compenser cette perte ?

Dans de nombreux cas, en particulier dans les pools avec un volume de transactions élevé et des fluctuations de prix stables, les frais de transaction accumulés peuvent compenser les pertes temporaires, créant ainsi un bénéfice net pour les utilisateurs. Cependant, si le prix fluctue trop (comme 2x ou 3x), les frais ne suffisent souvent pas à le couvrir.

5. La fourniture de liquidités pour les pièces stables est-elle sujette à des pertes éphémères ?

Le risque IL dans les paires de pièces stables (comme USDT/USDC) est extrêmement faible car leur prix est toujours ancré à 1 $. Cependant, l’IL peut toujours se produire si l’une des deux pièces stables « se désancre », provoquant une grande différence de taux de change.

6. Comment minimiser le risque de perte impermanente ?

Tan Phat Digital vous recommande de choisir des paires d'actifs avec une corrélation de prix élevée, d'utiliser des pools de pièces stables ou de profiter de plateformes dotées de mécanismes d'assurance IL telles que Bancor. De plus, l’utilisation de stratégies de défense Delta-Neutre est également une méthode d’amélioration de l’efficacité.

7. Comment la perte impermanente affecte-t-elle le Yield Farming ?

Dans le Yield Farming, les utilisateurs fournissent souvent des liquidités à des paires de jetons nouvelles ou extrêmement volatiles pour recevoir des récompenses élevées. Le risque IL ici est très élevé et peut « ronger » toutes les récompenses (incitations) si le prix du jeton fluctue de manière incontrôlable.

8. Quand une perte « temporaire » devient-elle une perte « permanente » ?

La perte devient permanente (perte permanente) au moment où vous passez un ordre de retrait d'actifs du pool alors que le taux de change s'écarte encore du moment du dépôt. À ce stade, le nombre de jetons que vous recevez en retour a été rééquilibré et ne peut plus revenir à son état d'origine.

9. Les paires de devises très volatiles présentent-elles un risque d'IL plus élevé ?

Certainement oui. Plus la divergence des prix entre les paires d’actifs est grande (par exemple, une devise augmente fortement, l’autre baisse ou reste stable), plus les pertes temporaires sont graves. Ce risque augmente de façon exponentielle par rapport aux fluctuations des prix.

10. Devrions-nous continuer à fournir des liquidités si nous subissons des pertes d'IL ?

Cette décision dépend de vos attentes concernant le prix. Si vous pensez que le prix reviendra au taux d'origine ou que les frais de transaction futurs couvriront la perte, vous pouvez continuer à détenir. Si la tendance à la divergence des prix se poursuit, réduire les pertes plus tôt pourrait être une option plus sûre.

La perte impermanente est un risque silencieux mais a un impact énorme sur l'efficacité des stratégies d'investissement dans DeFi. C'est une conséquence directe de la contradiction entre le mécanisme de rééquilibrage automatique de l'AMM et les libres fluctuations du marché extérieur. Comprendre les mathématiques derrière la divergence des prix aide les investisseurs à voir à travers les coûts cachés liés à la fourniture de liquidités.

Tan Phat Digital estime que, même si ce risque est toujours présent, l'écosystème DeFi a développé des outils puissants pour le gérer. La professionnalisation de l’apport de liquidité, combinée aux stratégies Delta-Neutre et aux produits dérivés, inaugure une nouvelle ère. À l'avenir, à mesure que les protocoles AMM continueront de s'améliorer avec des frais dynamiques et des mécanismes Hooks flexibles, les pertes impermanentes seront mieux contrôlées, contribuant ainsi à un marché financier décentralisé plus durable et plus efficace pour tous.

Partager