分散型金融 (DeFi) の発展は、特に自動市場形成メカニズム (自動マーケットメーカー - AMM) に基づく分散型取引所 (DEX) の誕生を通じて、資本市場の運営方法に革命的な変化をもたらしました。このエコシステムでは、流動性提供(流動性提供 - LP)が不労所得を生み出す一般的な方法となり、個人投資家がマーケットメーカーとして行動できるようになりました。

しかし、Tan Phat Digital の分析によると、取引手数料や管理報酬による潜在的な利益に加えて、流動性提供者は、一時的な損失という、よく誤解される独特のタイプのリスクに直面しています。一時的な心室)。これは、流動性プール内のトークンペア間で激しい価格変動がある場合に、流動性プロバイダーの資産の価値がウォレットにその資産を保持しているだけと比較して減少する現象です。数学的性質、裁定取引者の操作メカニズム、最新のヘッジ戦略を理解することは、不安定な DeFi 環境で資本効率を最適化するための前提条件です。

DeFi エコシステムにおけるインパーマネント ロスの性質と操作メカニズム

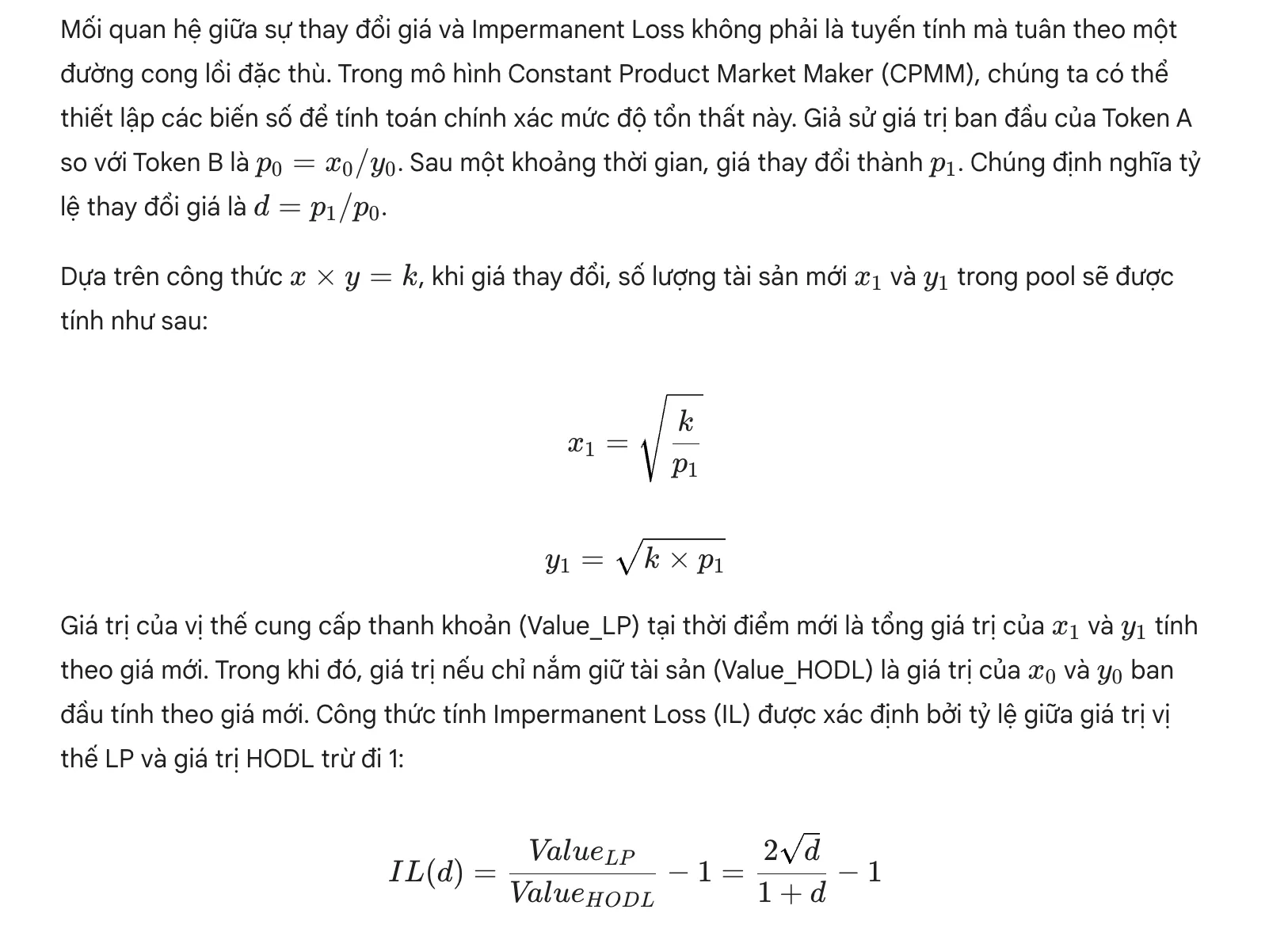

インパーマネント ロスを理解するには、まず Uniswap、PancakeSwap、SushiSwap などの最新の AMM の基盤を考慮する必要があります。これらのプラットフォームは定数積アルゴリズムに基づいて動作し、多くの場合 $x \times y = k$ という式で表されます。ここで、$x$ と $y$ は流動性プール内の 2 つの異なる資産の量を表し、$k$ は総流動性を表す定数です。流動性プロバイダーが資産をプールに預ける場合、通常は特定の価値比率 (最も一般的には 50/50) を預けることが要求されます。このメカニズムにより、資産の価値がどのように変化しても、その数量積が一定に保たれることが保証されます。

一時的損失は、外部市場 (集中取引所など) でのこれらの資産の価格がプール内の初期レートから乖離し始めると発生します。 AMM は外部データに基づいて価格を自動的に更新しないため、プール内の資産の比率を調整するために裁定取引者に依存します。トークン A の価格がトークン B に比べて急騰すると、裁定取引者はプールから安いトークン A を購入し、外部に売却して利益を得ます。このプロセスは、プール内のトークン A の量が減少し、プール内の為替レートが市場価格と等しくなるのに十分なトークン B の量が増加するまで続きます。流動性プロバイダーにとって、これは、ポートフォリオに当初よりも値上がり資産が減り、減価償却資産が増えたことを意味します。

この損失は「一時的」と呼ばれます。これは、レートが歪んでいるときにユーザーがプールから流動性を引き出すことを決定した場合にのみ、真の永久損失になるためです。 2 つの資産の価格が預け入れ時のレートに戻れば、この損失は理論的にはなくなり、流動性プロバイダーは累積された取引手数料のみを徴収することになります。しかし、実際には、仮想通貨市場が絶対均衡に戻ることはほとんどなく、このリスクが LP にとって永続的なコスト要因となります。

価格ボラティリティの数学的分析とモデリング

以下は、シナリオに基づく実際の損失レベルです。価格変動は Tan Phat Digital によってまとめられています。

以下は、シナリオに基づく実際の損失レベルです。価格変動は Tan Phat Digital によってまとめられています。価格変動率は 25% 増加 (d = 1.25 倍): 一時損失 (IL) は -0.6% です。

価格変動率は 50% 増加 (d = 1.50 倍): 一時損失 (IL) は-2.0%。

- 300% (d = 4.00x): 中間損失 (IL) は -20.0% です。

価格変動率は 400% 増加しました (d = 5.00x): 中間損失 (IL) は -25.5% です。

上記のデータから、たとえ価格が 2 倍になったとしても、流動性プロバイダーはトークンを保持しているだけの場合と比較して、依然として 5.7% の損失を被っていることがわかります。価格が 50% 下落した場合 (d=0.5)、式の対称性により、IL 損失は 5.7% に相当します。これは、取引ペアの 2 つの資産間に価格の乖離がある限り、市場トレンドが上昇か下降かに関係なく、IL リスクが常に存在することを示しています。

詳細: とは流動性?流動性は暗号価格にどのような影響を与えるか

Uniswap V3 における集中流動性とリスク増幅

Uniswap V3 の誕生は、集中流動性メカニズム (集中流動性) を通じて資本効率に大きな転換点をもたらしました。流動性プロバイダーは、価格レベル 0 から無限大まで流動性を均等に分配するのではなく、特定の価格範囲 ($P_a$ から $P_b$) を選択して資本を配置できます。このメカニズムにより、価格が範囲内にある場合、LP は資本単位あたりにより多くの手数料を徴収できますが、一時的な損失のリスクも大幅に増加します。

流動性が狭い価格範囲に集中すると、事実上のレバレッジ効果が生じます。この範囲内の小さな価格変更により、V2 モデルよりもはるかに積極的な資産のリバランスが行われます。価格が選択した範囲を外れた場合、LP のポジション全体がその時点でより低い価値の資産に変換され、価格が範囲に戻るまで取引手数料の受け取りが停止されます。レポートによると、Uniswap V3 の流動性プロバイダーの半数以上が、IL をファクタリングしたときに実際にマイナスのリターンを経験したことが示されており、一元的な流動性管理には、より積極的で洗練された戦略が必要であることが示唆されています。

一元的な流動性モデルでは、流動性が非アクティブになることを避けるために、LP が常に監視し、範囲を調整する (リバランス) 必要があります。価格がレンジの端に近づくと、LPのポートフォリオは残りの資産に対して損失を被った資産に急速に傾き、発散損失の影響が悪化します。これにより、流動性供給がパッシブな投資活動からプロの市場管理活動に変わります。

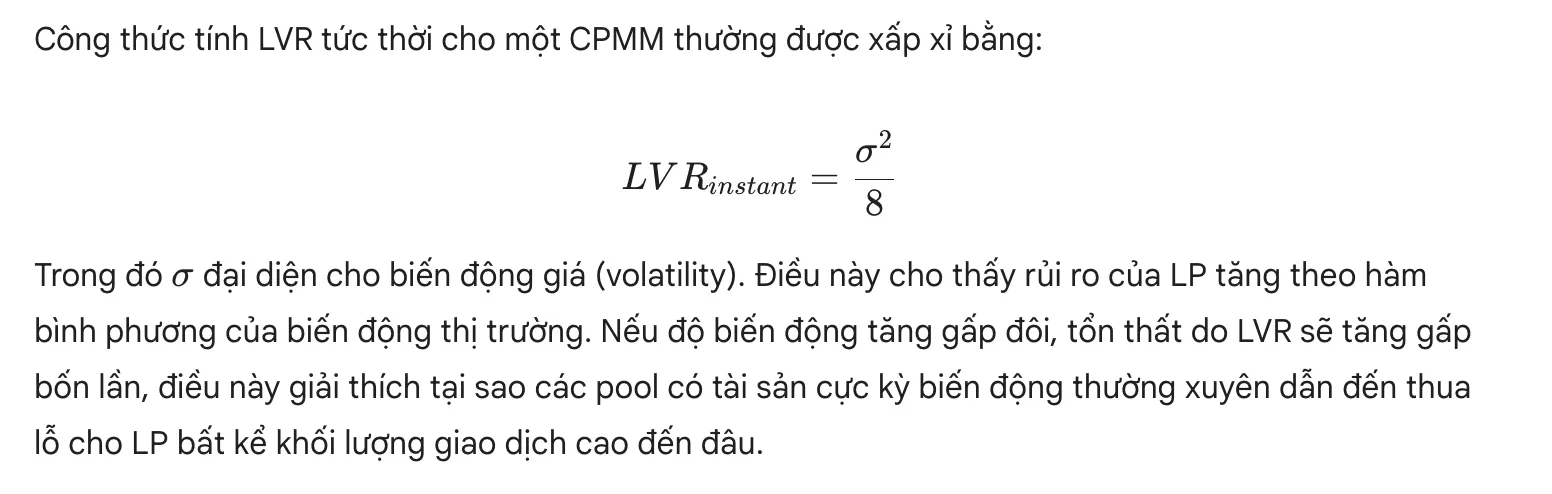

ロス ヴァーサス リバランス (LVR): LP のコストに関する新しい視点

近年、DeFi 研究コミュニティは、流動性プロバイダーが発生する実際のコストのより正確な尺度として、ロス ヴァーサス リバランス (LVR) の概念を導入しました。ホールド (HODL) 戦略と比較するインパーマネント ロスとは異なり、LVR は、LP ポジションのパフォーマンスを、より流動性の高い市場 (通常は集中型取引所 - CEX) での継続的なリバランスの戦略と比較します。

LVR は、厳しい真実を浮き彫りにしています。流動性プロバイダーは常に安価な「プット オプション」を裁定取引者に提供しているということです。 AMM は常に外部市場よりも反応が遅いため、裁定取引者はプール内の「古い価格」を悪用して LP から利益を引き出すことができます。最大の違いは、IL は価格が元の時点に戻れば消滅する可能性があるのに対し、LVR は経路に依存するコストであることです。つまり、価格が急上昇してから戻った場合、IL はゼロですが、移動中に行われた裁定取引により、LVR は依然として大きな正の数になります。

リスク軽減戦略と流動性ポートフォリオ管理

デフォルト 一時的な損失は AMM で流動性を提供する上で避けられない部分ですが、Tan Phat Digital は、投資家がこの影響を最小限に抑え、純利益を最適化するためにさまざまな戦略を適用できることを推奨しています。

相関性の高い資産ペアとステーブルコインを選択する

IL を最小限に抑える最も簡単かつ効果的な方法は、同様の価格変動を持つ資産ペアまたはステーブルコイン ペアに流動性を提供することです。 USDT/USDC、DAI/USDC、または同じ資産のラップバージョン(例:WBTC/BTC)などのペアは、価格乖離のリスクが非常に低くなります。これらのプールでは、資産の価値がほぼ平行して移動するため、初期入金レートの維持に役立ち、LP が取引手数料を安全に徴収できるようになります。ただし、これらのプールからの収益は、リスクが低く、他の多くの資金源との競争が激しいため、多くの場合低くなります。

IL 保護メカニズムを備えたプロトコルを活用する

一部のプロトコルには、LP 向けの保険または保護メカニズムが直接統合されています。その好例は Bancor V3 で、片面ステーキング参加者に即時一時的損失保護を提供します。このモデルでは、ユーザーは 1 つのトークンを入金するだけで済み、システムは BNT ガバナンス トークンを通じて自動的に流動性のバランスをとります。資金を引き出す際、IL により資産価値が減少した場合、プロトコルは準備金または累積された手数料を使用してユーザーに差額を補填します。さらに、Balancer のようなプロトコルを使用すると、カスタム ウェイト (50/50 ではなく 80/20 など) でプールを設定できるため、より不安定な資産へのエクスポージャーを最小限に抑えることができます。

デルタ ニュートラル戦略とデリバティブを使用したヘッジ

プロの投資家にとって、デリバティブのポジションを使用してヘッジ (ヘッジ) することは重要な手法です。デルタ ニュートラル戦略は、原資産価格の変動によるリスクを排除することを目的としています。

以下は、Tan Phat Digital の経験に基づく流動性管理方法の詳細な比較です。

ステーブルコイン LP 戦略:安定した価格のペア (USDT/USDC ペアなど) に流動性を提供します。

レベルリスク: 非常に低い。

複雑さ: 低い。

相関 LP 戦略: 同じクラスまたは相関性の高い資産 (BTC/WBTC など) に流動性を提供します。

リスク:低。

複雑さ 複雑さ: 低。

バンコール ILP 戦略: プロトコルに直接組み込まれた損失保険メカニズムを活用。

リスク レベル: 低。

複雑さ:中。

戦略デルタ ニュートラル: 借入またはショート ポジションを組み合わせて、デルタ インデックスのバランスを中立レベルに調整します。

リスク レベル: 低から中。

複雑さ:高。

アクティブ管理戦略: Uniswap V3 の集中流動性モデルの価格範囲 (レンジ) を継続的に監視および調整します。

リスク レベル: 中~高。

複雑さ: 非常

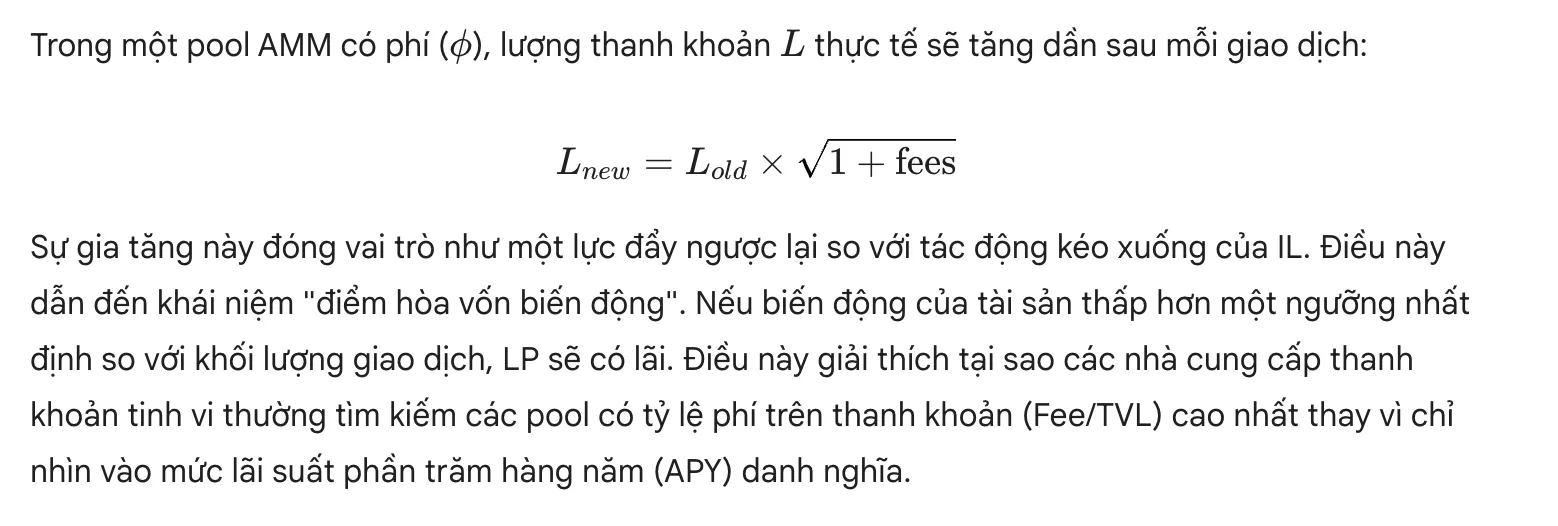

取引手数料と「一時的利益」の役割

LP にとって重要な問題は、取引手数料が一時的損失の補償に十分であるかどうかです。多くの場合、特にプールの総流動性に比べて取引量が極めて大きいプールでは、答えは「はい」です。最近の研究では、価格乖離率を超える累積手数料の条件下で、流動性プロバイダーが実際に単に保有するよりも高い投資効率を達成する「インパーマネント ゲイン」現象の存在が示されています。

自動流動性管理 (ALM) ツール

流動性管理の複雑さにより、自動流動性管理ツールが登場しました。 Arrakis Finance、Gamma Strategies、Steer Protocol などの流動性管理 (ALM) サービス。これらのプラットフォームは中間層として機能し、LP に代わって最適化戦略を実装します。

ガンマ戦略: ハイパーバイザー システムを使用して、ポジションを自動的にリバランスし、取引手数料をプールし、定量的アルゴリズムに基づいて価格範囲を管理します。 Gamma は 20 を超える異なるブロックチェーンをサポートしているため、小売 LP が資本にアクセスするのが非常に効率的になります。

Arrakis Finance: 機関レベルのソリューションとプロジェクトの流動性管理に重点を置いています。 Arrakis は、成熟したプールを管理する「フラッグシップ」や、新しいトークンの発行をサポートする「ブートストラップ」などの戦略を提供し、深い流動性を確保し、価格のスリッページを最小限に抑えます。

ALM の存在により、LP の時間とスキルの負担が軽減されますが、プロトコル側でのスマート コントラクトのリスクと管理手数料も伴います。 Tan Phat Digital は、資本の委託には常に新たなシステミック リスクが伴い、投資家は慎重に検討する必要があると述べています。

詳細はこちら: DeFi は新規参入者にどのようなリスクをもたらし、その方法は何ですか?緩和

流動性供給と市場の専門化の将来

DeFi市場は、単純な流動性供給段階から専門的な市場形成段階へと大きく移行しています。一時的な損失は、もはや偶然のリスクではなく、計算および管理可能な財務変数とみなされます。 Uniswap V4 のような新世代プロトコルには「フック」メカニズムが導入されており、流動性プールの極端なカスタマイズが可能です。これらのフックを使用すると、ボラティリティに基づいて手数料を自動的に調整したり、LP をより適切に保護したり、ディフェンス注文を自動的に実行したりすることができます。

さらに、デリバティブ プロトコルと AMM の統合により、流動性の提供とヘッジが同じユーザー インターフェイスで行われるハイブリッド製品が作成されています。これは、安定した収益を求める投資家にとって参入障壁を軽減するのに役立ちます。

一時的損失に関するよくある質問 (FAQ)

1.一時的損失とは実際何ですか?

一時的損失とは、流動性プールに預けた資産の価格が預けたときと比べて変化したときに発生するリスクです。これは、資産をプールに保持する場合と、個人のウォレットに単に保持する (HODL) 場合の価値の差として定義されます。

2.なぜ「一時的」損失と呼ばれるのですか?

この損失は、プールから資産を引き出していない限り帳簿上実現(未実現)していないため、「一時的」と呼ばれます。 2つの資産間の為替レートが預け入れ時の元の水準に戻れば、この損失は消滅します。

3.永久損失を正確に計算するにはどうすればよいですか?

数式 IL=1+d2d −1 を使用できます。d は価格変化率 (新しい価格を古い価格で割ったもの) です。最も現実的な方法は、引き出し時の総資産価値と、元のトークンの量を現在の市場価格で維持した場合の価値を比較することです。

4.取引手数料はこの損失を補うのに十分ですか?

多くの場合、特に取引量が多く価格変動が安定しているプールでは、累積された取引手数料が一時的な損失を上回り、ユーザーに純利益が生まれます。ただし、価格の変動が大きすぎる場合(2 倍、3 倍など)、手数料ではそれをカバーできないことがよくあります。

5.ステーブルコインに流動性を提供すると、一時的な損失が発生する可能性がありますか?

ステーブルコイン ペア (USDT/USDC など) の IL リスクは、価格が常に 1 ドルに固定されているため、非常に低くなります。ただし、2 つのステーブルコインのうちの 1 つが「デペグ」により為替レートに大きな差が生じた場合には、依然として IL が発生する可能性があります。

6.一時的な損失のリスクを最小限に抑えるにはどうすればよいですか?

Tan Phat Digital では、価格相関性の高い資産ペアを選択するか、ステーブルコイン プールを使用するか、Bancor などの IL 保険メカニズムを備えたプラットフォームを利用することをお勧めします。さらに、デルタニュートラル防衛戦略の使用も効率を向上させる方法です。

7.永久損失はイールド ファーミングにどのような影響を及ぼしますか?

イールド ファーミングでは、ユーザーは高額の報酬を受け取るために、新しいトークン ペアや非常に不安定なトークン ペアに流動性を提供することがよくあります。ここでの IL リスクは非常に高く、トークン価格が制御不能に変動した場合、すべての報酬 (インセンティブ) を「食いつぶす」可能性があります。

8. 「一時的な」損失が「永久的な」損失になるのはいつですか?

為替レートがまだ入金時から乖離している間にプールから資産を引き出す注文を出した瞬間に、損失は永久的(永久損失)となります。この時点で、受け取ったトークンの数は再調整され、元の状態に戻ることはできなくなります。

9.ボラティリティの高い通貨ペアは IL リスクが高くなりますか?

その通りです。資産ペアの価格の乖離が大きいほど(たとえば、一方の通貨が急激に上昇し、他方の通貨が下落または横ばい)、一時的な損失はより深刻になります。このリスクは価格変動に比べて指数関数的に増加します。

10. IL 損失が発生している場合、流動性を提供し続ける必要がありますか?

この決定は、価格に対するお客様の期待によって異なります。価格が元のレートに戻る、または将来の取引手数料が損失をカバーすると信じる場合は、保有し続けることができます。価格乖離の傾向が続く場合は、早めに損切りする方が安全な選択肢になる可能性があります。

永久損失は目に見えないリスクですが、DeFi における投資戦略の有効性に大きな影響を与えます。これは、AMM の自動リバランス メカニズムと外部市場の自由な変動との間の矛盾の直接の結果です。価格乖離の背後にある数学を理解することは、投資家が流動性の提供に伴う隠れたコストを見抜くのに役立ちます。

Tan Phat Digital は、このリスクは常に存在するものの、DeFi エコシステムはそれを管理するための強力なツールを開発していると考えています。デルタ・ニュートラル戦略やデリバティブと組み合わせた流動性供給の専門化が、新たな時代の到来を告げています。将来的には、AMM プロトコルが動的な手数料と柔軟なフック メカニズムによって改善され続けるにつれて、一時的損失はより適切に管理され、すべての人にとってより持続可能で効率的な分散型金融市場に貢献するでしょう。

シェア